Warto pamiętać, że prognozy uzyskane za pomocą kalkulatora są jedynie szacunkowe. Ostateczna wysokość emerytury jest ustalana po złożeniu wniosku w ZUS. W tym artykule przedstawimy, jak skutecznie korzystać z kalkulatora, jakie czynniki mają wpływ na wysokość emerytury oraz jak unikać powszechnych błędów przy obliczeniach.

Kluczowe informacje:

- Emeryturę można obliczyć samodzielnie za pomocą kalkulatora ZUS.

- Wysokość emerytury zależy od okresów składkowych i przeciętnego wynagrodzenia.

- Osoby urodzone po 31 grudnia 1948 roku obliczają emeryturę na innych zasadach niż starsze roczniki.

- Kalkulator emerytalny uwzględnia różne dane, które należy wprowadzić precyzyjnie.

- Ostateczna wysokość emerytury zostanie ustalona po złożeniu wniosku w ZUS.

Jak obliczyć emeryturę przy użyciu kalkulatora ZUS dla dokładnych wyników

Aby obliczyć emeryturę, należy skorzystać z kalkulatora emerytalnego dostępnego na stronie ZUS. Proces ten jest prosty i wymaga jedynie kilku kroków. Pierwszym krokiem jest zalogowanie się na platformie PUE ZUS, gdzie użytkownik musi podać swoje dane logowania. Po zalogowaniu, kalkulator umożliwia łatwą nawigację i dostęp do różnych opcji, które pomogą w oszacowaniu przyszłej emerytury.

Ważne jest, aby podczas korzystania z kalkulatora zwrócić uwagę na dokładność wprowadzanych danych. Każda pomyłka może prowadzić do błędnych wyników, dlatego warto upewnić się, że wszystkie informacje są poprawne. Kalkulator emerytalny nie tylko oblicza wysokość emerytury na podstawie aktualnych danych, ale również umożliwia prognozowanie przyszłych świadczeń na kolejne lata.

Krok po kroku: logowanie i korzystanie z kalkulatora ZUS

Logowanie do kalkulatora ZUS jest pierwszym krokiem w procesie obliczania emerytury. Użytkownicy muszą wpisać swoje dane, takie jak numer PESEL oraz hasło, aby uzyskać dostęp do swojego konta. Po zalogowaniu, nawigacja po platformie jest intuicyjna, co ułatwia korzystanie z różnych funkcji kalkulatora. Warto zaznaczyć, że dostęp do kalkulatora możliwy jest również za pośrednictwem aplikacji mZUS, co zwiększa komfort użytkowania.

Wprowadzenie danych: co uwzględnić przy obliczeniach

Podczas korzystania z kalkulatora emerytalnego, użytkownicy muszą wprowadzić szereg istotnych danych. Należy uwzględnić informacje o okresach składkowych, które obejmują czas pracy oraz inne okresy, za które opłacono składki. Dodatkowo, ważne jest, aby podać również dane dotyczące wynagrodzenia oraz wszelkich urlopów, które mogą wpłynąć na wysokość przyszłej emerytury.

Dokładność tych danych jest kluczowa, ponieważ każdy błąd może prowadzić do nieprawidłowych obliczeń. Użytkownicy powinni również pamiętać, że kalkulator emerytalny bazuje na danych z konta ubezpieczonego, co oznacza, że wszystkie wprowadzone informacje muszą być aktualne i zgodne z rzeczywistością. Dzięki temu możliwe jest uzyskanie precyzyjnych prognoz dotyczących emerytury.

- Sprawdź, czy Twoje dane logowania są aktualne przed zalogowaniem.

- Upewnij się, że wszystkie informacje o składkach są poprawne.

- Przygotuj dane dotyczące wynagrodzenia i okresów nieskładkowych.

Kluczowe czynniki wpływające na wysokość emerytury i ich znaczenie

Wysokość emerytury zależy od wielu czynników, które mają kluczowe znaczenie w procesie obliczania świadczeń. Okresy składkowe oraz średnie wynagrodzenie to dwa najważniejsze elementy, które wpływają na ostateczną wysokość emerytury. Okresy składkowe to czas, w którym osoba pracowała i odprowadzała składki na ubezpieczenie emerytalne. Im dłużej ktoś pracuje i płaci składki, tym wyższa będzie jego emerytura. Z kolei średnie wynagrodzenie, które jest brane pod uwagę przy obliczeniach, również ma znaczący wpływ na wysokość przyszłych świadczeń.

Warto zaznaczyć, że wysokość emerytury obliczana jest na podstawie zwaloryzowanych składek, które zostały wpłacone przez ubezpieczonego. Dla osób urodzonych po 31 grudnia 1948 roku, emerytura jest obliczana na podstawie formuły, która uwzględnia średnie dalsze trwanie życia. Dlatego tak ważne jest, aby zrozumieć, jak obie te zmienne wpływają na ostateczny wynik obliczeń emerytalnych.

Okresy składkowe i nieskładkowe: jak je rozróżnić

Okresy składkowe to czas, w którym pracownik odprowadzał składki na ubezpieczenie emerytalne. Przykładami mogą być lata pracy na pełny etat lub czas spędzony na urlopie macierzyńskim, jeśli składki były nadal opłacane. Z kolei okresy nieskładkowe obejmują czas, w którym nie były odprowadzane składki, na przykład podczas urlopu bezpłatnego czy korzystania z zasiłków. Zrozumienie różnicy między tymi okresami jest kluczowe dla dokładnego obliczenia przyszłej emerytury.

Wartość przeciętnego wynagrodzenia a obliczenia emerytalne

Średnie wynagrodzenie ma istotny wpływ na obliczenia emerytalne. Wysokość emerytury jest obliczana na podstawie podstawy wymiaru składek, która uwzględnia przeciętne wynagrodzenie w danym okresie. Wartość ta jest aktualizowana corocznie przez Główny Urząd Statystyczny (GUS) i ma kluczowe znaczenie dla przyszłych obliczeń. Im wyższe średnie wynagrodzenie, tym większa podstawa do obliczeń, co przekłada się na wyższą emeryturę.

| Okresy składkowe | Okresy nieskładkowe |

| Praca na pełny etat | Urlop bezpłatny |

| Urlop macierzyński | Okres zasiłku chorobowego |

Czytaj więcej: Kto wypełnia wniosek o emeryturę emp? Sprawdź, zanim złożysz!

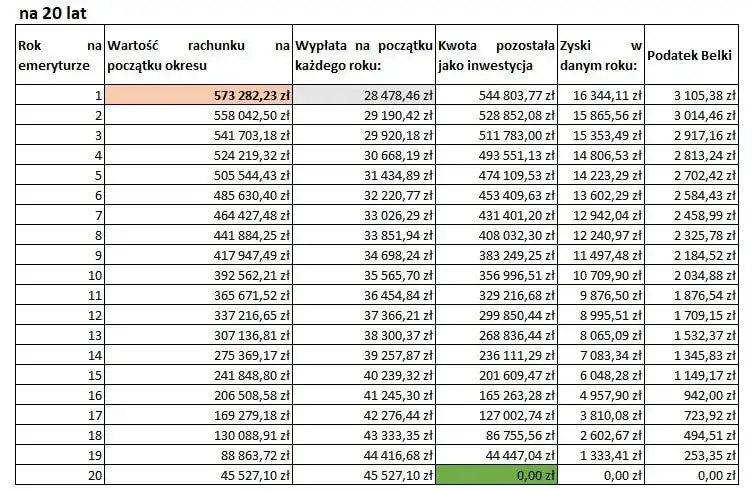

Jak interpretować wyniki kalkulacji emerytury dla lepszego planowania

Analizowanie wyników z kalkulatora emerytalnego ZUS jest kluczowe dla efektywnego planowania przyszłości finansowej. Wyniki te dostarczają informacji o przewidywanej wysokości emerytury, co pozwala na lepsze dostosowanie strategii oszczędzania i inwestowania. Zrozumienie, jakie wartości są prezentowane i co one oznaczają, jest niezbędne, aby podjąć świadome decyzje dotyczące przyszłych wydatków i stylu życia na emeryturze.

Warto również pamiętać, że wyniki kalkulacji mogą się zmieniać w zależności od wprowadzonych danych oraz ewentualnych zmian w przepisach prawnych. Dlatego regularne monitorowanie tych wartości oraz dostosowywanie planów oszczędnościowych jest kluczowe. W ten sposób można uniknąć nieprzyjemnych niespodzianek i lepiej przygotować się na nadchodzące lata.

Co oznaczają różne wartości w obliczeniach emerytalnych

Wyniki kalkulacji emerytury zawierają różne wartości, które mają istotne znaczenie dla przyszłych świadczeń. Na przykład, kwota prognozowanej emerytury pokazuje, ile można oczekiwać po przejściu na emeryturę, a średnie dalsze trwanie życia informuje, na jak długo można planować wypłaty. Zrozumienie tych wartości pozwala lepiej ocenić, czy oszczędności są wystarczające oraz jakie zmiany w stylu życia mogą być konieczne w przyszłości.

Jakie zmiany w przyszłości mogą wpłynąć na emeryturę

Wiele czynników może wpłynąć na przyszłą wysokość emerytury. Zmiany w ustawodawstwie, takie jak modyfikacje w systemie emerytalnym czy zmiany w wieku emerytalnym, mogą wpłynąć na obliczenia. Dodatkowo, osobiste okoliczności, takie jak zmiana zatrudnienia, przerwy w pracy czy zmiany w wynagrodzeniu, również mogą mieć znaczenie. Dlatego warto być na bieżąco z aktualnymi przepisami i regularnie aktualizować swoje dane w kalkulatorze emerytalnym.

Powszechne błędy w obliczaniu emerytury i jak ich unikać

Podczas obliczania emerytury wiele osób popełnia typowe błędy, które mogą prowadzić do nieprawidłowych prognoz. Jednym z najczęstszych błędów jest nieaktualizowanie danych w systemie ZUS, co może skutkować błędnymi obliczeniami. Ponadto, wiele osób nie uwzględnia okresów nieskładkowych, takich jak urlopy bezpłatne czy zasiłki, co wpływa na wysokość przyszłej emerytury. Inne powszechne pomyłki obejmują błędne wprowadzenie danych dotyczących wynagrodzenia, co również zniekształca wyniki kalkulacji.

Nieprawidłowe obliczenia mogą prowadzić do poważnych konsekwencji, takich jak zbyt niskie świadczenia emerytalne. Dlatego ważne jest, aby dokładnie sprawdzać wszystkie wprowadzone dane i regularnie aktualizować swoje informacje w systemie ZUS. Zrozumienie, jakie błędy są najczęstsze i jak ich unikać, jest kluczowe dla skutecznego planowania finansowego na emeryturze.Najczęstsze nieporozumienia dotyczące składek emerytalnych

Wiele osób ma nieprawidłowe wyobrażenia na temat składek emerytalnych, co może prowadzić do błędnych decyzji. Często mylą oni pojęcia składek obowiązkowych z dobrowolnymi, co wpływa na ich postrzeganie wysokości przyszłej emerytury. Inne nieporozumienie dotyczy tego, że nie wszyscy zdają sobie sprawę, iż składki odprowadzane w różnych okresach życia mają różny wpływ na ostateczną wysokość emerytury. Zrozumienie tych kwestii jest kluczowe dla prawidłowego obliczenia emerytury.

Jakie informacje są kluczowe, aby uniknąć błędów

Aby uniknąć błędów w obliczaniu emerytury, ważne jest, aby mieć na uwadze kilka kluczowych informacji. Po pierwsze, należy regularnie aktualizować dane osobowe oraz informacje dotyczące okresów składkowych i nieskładkowych. Po drugie, warto zrozumieć, jak różne czynniki, takie jak wynagrodzenie i długość okresu składkowego, wpływają na wysokość emerytury. Wreszcie, korzystanie z kalkulatora emerytalnego ZUS powinno być regularne, aby mieć pewność, że prognozy są aktualne i zgodne z rzeczywistością.

Jak maksymalizować wysokość emerytury: praktyczne porady

Aby zwiększyć przyszłą wysokość emerytury, warto rozważyć kilka strategii, które mogą przynieść znaczące korzyści. Po pierwsze, dodatkowe składki na ubezpieczenie emerytalne mogą znacząco wpłynąć na wysokość przyszłych świadczeń. Dzięki regularnym wpłatom do funduszy emerytalnych, można zwiększyć swoje oszczędności, co w dłuższej perspektywie przełoży się na wyższą emeryturę. Po drugie, warto również rozważyć różne formy oszczędzania, takie jak indywidualne konta emerytalne (IKE) lub pracownicze plany emerytalne (PPE), które oferują dodatkowe korzyści podatkowe.

Planowanie finansowe jest kluczowe dla maksymalizacji emerytury. Im wcześniej zaczniemy oszczędzać, tym większe będą nasze oszczędności na emeryturze. Regularne przeglądanie swoich finansów oraz dostosowywanie planów oszczędnościowych do zmieniających się warunków życiowych pomoże w osiągnięciu lepszych wyników. Warto również korzystać z dostępnych narzędzi, takich jak kalkulatory emerytalne, aby na bieżąco monitorować postępy w oszczędzaniu i dostosowywać strategie w razie potrzeby.

Dodatkowe składki i ich wpływ na przyszłe świadczenia

Dokonywanie dodatkowych składek na emeryturę to jeden z najskuteczniejszych sposobów na zwiększenie przyszłych świadczeń. Każda dodatkowa wpłata, niezależnie od jej wysokości, przyczynia się do wzrostu kapitału emerytalnego. Dzięki temu, na emeryturze można liczyć na wyższe świadczenia, co pozwoli na lepsze życie w późniejszych latach. Warto również pamiętać, że dodatkowe składki mogą być korzystnie zwaloryzowane, co oznacza, że ich wartość może rosnąć w czasie.

Planowanie finansowe: kiedy warto pomyśleć o emeryturze

Planowanie finansowe powinno zaczynać się jak najwcześniej. Im wcześniej zaczniemy myśleć o emeryturze, tym lepiej będziemy przygotowani na przyszłość. Warto ustalić cele oszczędnościowe i regularnie je aktualizować, aby dostosować je do zmieniających się potrzeb. Również regularne przeglądanie swoich finansów oraz konsultacje z doradcą finansowym mogą pomóc w opracowaniu skutecznej strategii oszczędzania na emeryturę.

- Rozważ inwestycje w indywidualne konta emerytalne (IKE).

- Korzystaj z pracowniczych planów emerytalnych (PPE) oferowanych przez pracodawców.

- Regularnie zwiększaj wysokość składek na emeryturę, gdy tylko jest to możliwe.

Jak wykorzystać inwestycje alternatywne do zwiększenia emerytury

Oprócz tradycyjnych składek emerytalnych, warto rozważyć inwestycje alternatywne jako sposób na zwiększenie przyszłych świadczeń. Inwestycje w nieruchomości, fundusze inwestycyjne czy akcje mogą znacząco wpłynąć na wartość kapitału emerytalnego. Dzięki dywersyfikacji portfela inwestycyjnego można zminimalizować ryzyko i zwiększyć potencjalne zyski. Warto również zwrócić uwagę na crowdfunding czy inwestycje w startupy, które, choć mogą wiązać się z większym ryzykiem, oferują także możliwość wysokich zwrotów.

W miarę jak zmienia się rynek finansowy, coraz więcej osób decyduje się na inwestycje w nowe technologie czy zieloną energię, co może przynieść dodatkowe korzyści w przyszłości. Dlatego warto być na bieżąco z trendami rynkowymi i dostosowywać swoje strategie inwestycyjne do zmieniających się warunków. Regularne analizowanie możliwości inwestycyjnych i konsultacje z doradcami finansowymi mogą pomóc w maksymalizacji przyszłych świadczeń emerytalnych.